400 877 0210

400 877 0210

营业外收入要交增值税?税务局答复来了!

01

营业外收入要缴纳增值税吗 ?

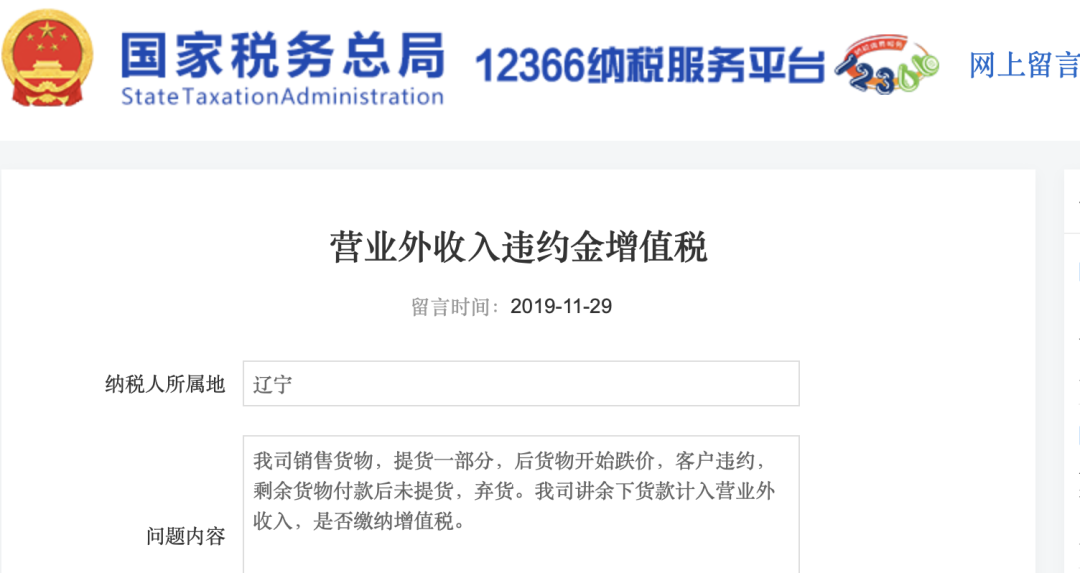

问题内容

“我司销售货物,提货一部分,后货物开始跌价,客户违约,剩余货物付款后未提货,弃货。我司讲余下货款计入营业外收入,是否缴纳增值税。”

税务局答复

根据《国务院关于废止《中华人民共和国营业税暂行条例》和修改《中华人民共和国增值税暂行条例》的决定》(国令第691号)规定:“第一条 在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。”

根据《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局令第50号)规定:“第三条 条例第一条所称销售货物,是指有偿转让货物的所有权。

条例第一条所称提供加工、修理修配劳务(以下称应税劳务),是指有偿提供加工、修理修配劳务。单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务,不包括在内。

本细则所称有偿,是指从购买方取得货币、货物或者其他经济利益。

因此,按照您描述的情况需要如实缴纳增值税。

给大家总结一下:

1. 需要缴纳增值税的情况

1)销售方在销售货物或提供服务等,向购买方收取的违约金、罚款等,会计核算可能被计入“营业外收入”,但是构成了增值税价外费用,就需要缴纳增值税。

2)执行《小企业会计准则》的,出售固定资产、无形资产等是净利得的,需要按规定计算缴纳增值税。

2. 不需要缴纳增值税的情况

1)企业接受捐赠,或者收取的违约金、罚款等不构成增值税价外费用的,资产盘盈等,会计核算计入“营业外收入”,是不需要缴纳增值税的。

2)执行《小企业会计准则》的,收到与销售额或销售数量不挂钩的政府补助,会计核算计入“营业外收入”,也是不需要缴纳增值税。

02

遇到退税都计到营业外收入吗 ?

不一定。给大家总结了常见退税的会计处理:

一、增值税留抵退税

举个例子:

A公司4月份收到留抵退税5万元,则:

借:银行存款 50000贷:应交税费—应交增值税(进项税额转出) 50000

二、“六税两费”减免

无需计提,对于当期直接减免的六税两费,不用做账务处理。直接按减免后实际缴纳的金额,做账即可。

例如:A公司1—3月退回印花税5万元,之前没有计提印花税的话可以直接冲减税金及附加。

借:银行存款 50000贷:税金及附加 50000 (记账软件可以借方红字冲销)

三、工会经费全额返还

如果企业工会组织单独建立了工会经费核算账户,那么,返还的工会经费应直接进入工会组织的账户,作为工会组织收入进行核算。

如果企业工会组织没有单独建立工会经费核算账户,那么,返还的工会经费应当进入企业银行账户。

收到返还工会经费时:

借:银行存款贷:其他应付款—工会经费

工会组织支付活动经费时:

借:其他应付款—工会经费贷:银行存款/库存现金

返还的工会经费是给企业工会组织的,主要用于职工或工会活动,单独核算,属于专款专用,并不是给企业的,所以不能作为企业的收入;也不属于增值税的应税行为,也不需要交增值税。

四、增值税加计抵减

举个例子:

公司4月增值税销项税额130万元,进项税额100万元,加计抵减10万元,5月10日缴纳增值税20万元。

4月计提时:

借:应交税费—应交增值税(转出未交增值税) 30万贷:应交税费—未交增值税 30万

5月缴纳时:

借:应交税费—未交增值税 30万(应纳税额)贷:银行存款 20万(实缴税额) 其他收益 10万(加计抵减)

如果当月不需要缴纳增值税时,则不需要做账务处理。(增值税留底退税实操中也有学员计提,也是可以的,两种处理方式而已。)

五、稳岗补贴

稳岗补贴属于政府补助,按照《企业会计准则16号—政府补助》规定进行账务处理

1. 用于补偿企业以后期间到相关成本费用或损失的:

收到稳岗补贴时:

借:银行存款贷:递延收益

发生相关支出时:

借:递延收益贷:其他收益/管理费用 (与企业日常活动相关)

借:递延收益贷:营业外收入 (与日常活动无关)

2. 用于补偿企业已发生的相关成本费用或损失的:

收到稳岗补贴时:

借:银行存款贷:其他收益/管理费用 (与企业日常活动相关)

借:银行存款贷:营业外收入 (与日常活动无关)

六、政府补助

根据《财政部关于印发修订〈企业会计准则第16号—政府补助〉的通知》第十一条:与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用。与企业日常活动无关的政府补助,应当计入营业外收支。

第十六条:企业应当在利润表中的“营业利润”项目之上单独列报“其他收益”项目,计入其他收益的政府补助在该项目中反映。

注意:“其他收益”科目只在执行《企业会计准则》的企业设置,而执行《小企业会计准则》的企业不设置“其他收益”科目,一律记入“营业外收入”。

举例说明:

A公司2023年收到一笔与收益相关的政府补助100万元,用于奖励公司上年对污水处理的有效改进,则相应的会计处理如下:

借:银行存款 100万贷:其他收益 100万

七、三代手续费返还

举例说明:

公司(一般纳税人)收到10600元代扣代缴个税手续费,其中拿出5000元用于奖励参与代扣代缴工作的财务人员,相关处理如下:

收到个税手续费时:

借:银行存款 10600贷:其他收益 10000 应交税费—应交增值税(销项税) 600

注意:如果是小规模纳税人,则按照3%的征收率,记入应交增值税中。进行申报时,该部分属于“未开票收入”,但小规模纳税人申报表未单独列明“未开票收入”,故与开票收入合并进行填列。

奖励给财务人时:

借:管理费用 5000贷:应付职工薪酬 5000

借:应付职工薪酬 5000贷:银行存款 5000

03

关于收入的几个常见误区

误区一:不征税收入与免税收入相同,用于支出所形成的费用都不能扣除

纠正:两者不同!

我们先了解下收入总额。企业所得税法第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(一)销售货物收入;(二)提供劳务收入;(三)转让财产收入;(四)股息、红利等权益性投资收益;(五)利息收入;(六)租金收入;(七)特许权使用费收入;(八)接受捐赠收入;(九)其他收入。

第七条规定,收入总额中的下列收入为不征税收入:(一)财政拨款;(二)依法收取并纳入财政管理的行政事业性收费、政府性基金;(三)国务院规定的其他不征税收入。

根据《财政部 国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)规定:“三、企业的不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;企业的不征税收入用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。”

企业所得税法第二十六条规定,企业的下列收入为免税收入:(一)国债利息收入;(二)符合条件的居民企业之间的股息、红利等权益性投资收益;(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;(四)符合条件的非营利性组织的收入。

根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定:企业取得的各项免税收入所对应的各项成本费用,除另有规定者外,可以在计算企业应纳税所得额时扣除。

误区二:企业所得税确认收入,仅遵循权责发生制原则和实质重于形式原则

纠正:收入确认原则不限于上述两个原则!

所得税收入确认标准主要是在企业所得税法实施条例第九条、第二节、以及《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号),875号文规定不同业务行为确认标准稍有不同,以销售商品为例:除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。

以利息收入为例:根据《中华人民共和国企业所得税法实施条例》第十八条规定:“利息收入,按照合同约定的债务人应付利息的日期确认收入的实现。”遵循应付实现制原则。

误区三:企业内部处置资产要确认收入

纠正:不视同销售确认收入!

根据《关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)企业发生下列情形的处置资产,除将资产转移至境外以外,由于资产所有权属在形式和实质上均不发生改变,可作为内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算。

(一)将资产用于生产、制造、加工另一产品;(二)改变资产形状、机构或性能;(三)改变资产用途(如,自建商品房转为自用或经营);(四)将自产在总机构及其分支机构之间转移;(五)上述两种货两种以上情形的混合;(六)其他不改变资产所有权属的用途。

根据《关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

(1)用于市场推广或销售;

(2)用于交际应酬;

(3)用于职工奖励或福利;

(4)用于股息分配;

(5)用于对外捐赠;

(6)其他改变资产所有权属的用途。其中,除另有规定外,应按照被移送资产的公允价值确定销售收入。

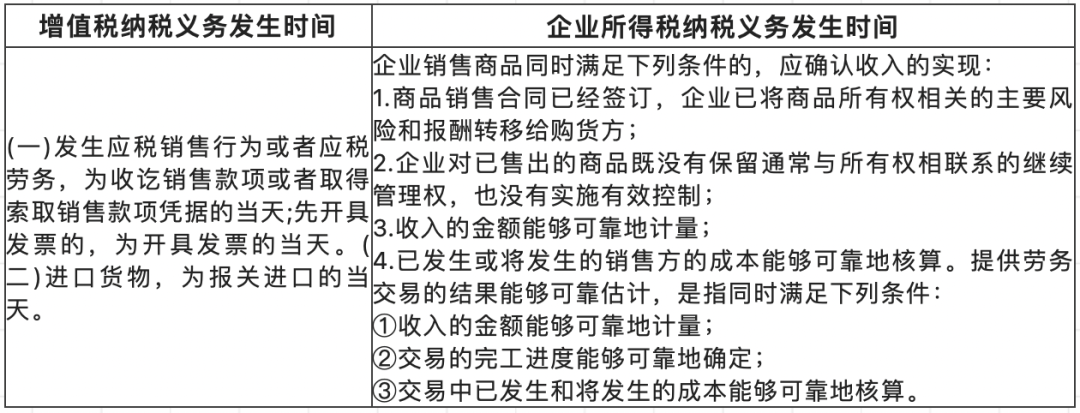

误区四:企业所得税销售商品收入确认时间,和增值税相同

纠正:不同!

增值税和企业所得税是两个不同的税种,其收入确认在时间是存在差异的。一般规定如下:

误区五:企业所得税汇算清缴有关收入,仅需要填写《收入明细表》

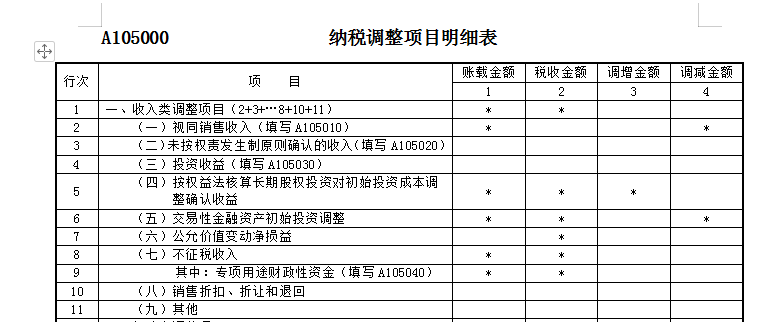

纠正:除了填写《一般企业收入明细表》《金融企业收入明细表》《事业单位、民间非盈利组织收入、支出明细表》之外,纳税人如果有视同销售、不征税收入、特殊销售等需要纳税调整的事项,务必认真填写A105000《纳税调整项目明细表》以及附表

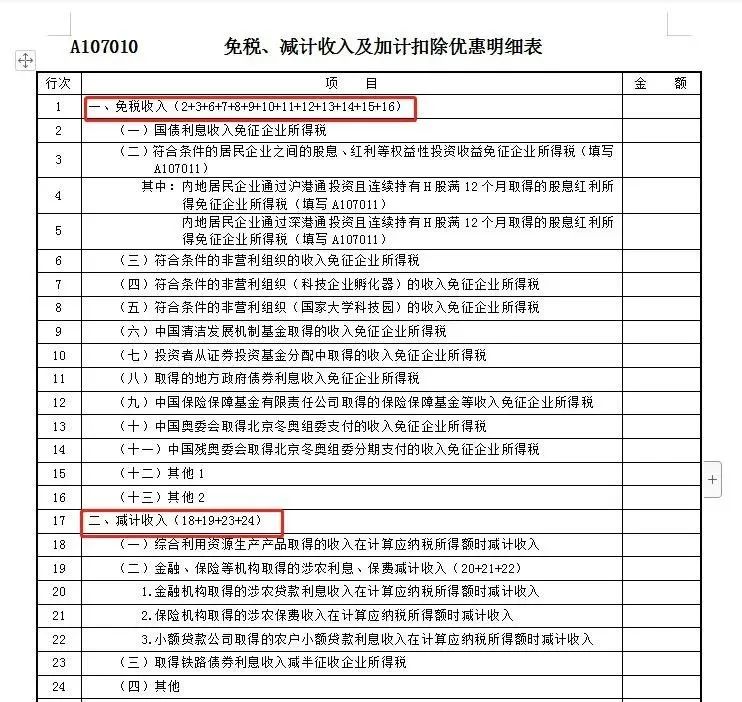

如有免税收入和减计收入,务必认真填写A107010《免税、减计收入及加计扣除优惠明细表》以及附表。

来源:12366平台、财务经理人、上海税务、税政第一线、财加教育等

砥行立名,有业如山

公司致力于为创业者提供

便携、透明、专业的|企业服务

聚焦企业需求,持续提升企业办事体验感

沪公网安备31010402333825

沪公网安备31010402333825